百家乐IOS/Android通用版/手机app下载 从“卖云”到“卖Token”:运营商全面加入AI战场

马斯克曾有一个判断:翌日Token会像流量相似被耗尽。

这句话放在今天看,一经不仅仅对AI使用款式的思象,而是在提前描摹一套新的产业计量逻辑。当视野从运营商的“自我重构”移开,投向更稠密的阛阓时,一幅由Token驱动的新产业图谱正在伸开。

作家|斗斗

裁剪|皮爷

出品|产业家

AI云,正迎来一个里程碑式的滚动点。

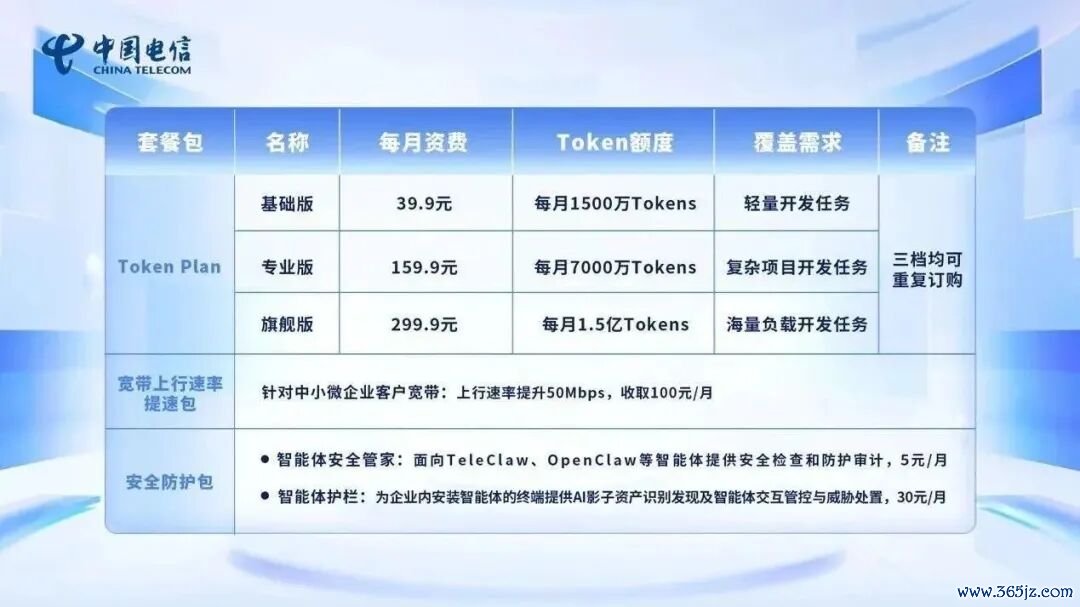

5月17日,中国电信文书在世界层面推出试商用Token套餐。面向个东说念主和家庭,最低9.9元/月含1000万词元;面向开辟者和中小微企业,设立39.9元、159.9元、299.9元三档,对应每月1500万到1.5亿词元。

这意味着,Token正在接棒语音、短信和流量,成为了三大运营商的第四大基础通讯职业计量单元。从“卖流量”到“卖Token”,运营商正在费力将我方重塑为AI时期的“国度电网”。

而这种变化背后,是运营商三十年来第二次身份重构。第一次跃迁发生在云计算时期,运营商靠"可控+安全+国度队"挤进了政企云第一阵营;第二次跃迁恰是当下,其正将我方从"政企云供应商"重塑为"AI接入职业的总集成商"。

大幕拉开,一系列关乎产业行运的终极拷问相继而至:运营商们究竟在布一盘若何的棋?胁制其自我翻新的底层逻辑是什么?从“卖云”到“卖Token”,需要作念出哪些更正?如何更正?这场波及三十年根基的变装重构,最终又将把运营商带向何方?

一、运营商们,集体翻新“AI大门”

昔日三十年,运营商的王牌是集成通讯资源。而面临AI时期,这套逻辑正在升级为集成AI资源,售卖Token。为了让复杂的AI智商真的落地,传统的通讯大门一经无法承载,必须翻新为Token套餐这一全新进口。

不错看到,三家运营商一经纷纷入场,运行围绕Token套餐再行组织我方的AI职业进口。

中国电信把Token、畅达和安全绑在沿途,个东说念主及家庭套餐从9.9元/月起,同期面向开辟者和中小企业配置独处档位。用户进口也不再局限于传统云平台,既不错通过天翼云官网、中国电信App使用,也不错通过内置智能体的天翼AI云电脑接入。

中国挪动则在方位公司和集团层面同期鼓吹。北京挪动推出5.99元次包,以及24.99元/1000万Tokens的月包;上海挪动鸠合腾讯推出WorkBuddy智能体责任台,1元不错买40万Tokens,还不错径直通过话费支付。集团层面,中国挪动发布MoMA,接入杰出300款模子,并通过智能路由、缓存和Token压缩,把单元Token资本压低约30%。

中国联通则把Token Plan进一步升级为“MaaS+器具+算力”的组合。联通云和元景面向个东说念主用户接入DeepSeek、MiniMax等模子,面向团队版秉承Credits弹性计费,职业对象则遮蔽研发团队、政企办公和行业处治决策。

这场从“畅达资源”到“算力与模子资源”的集成大转移,原因究竟是什么?

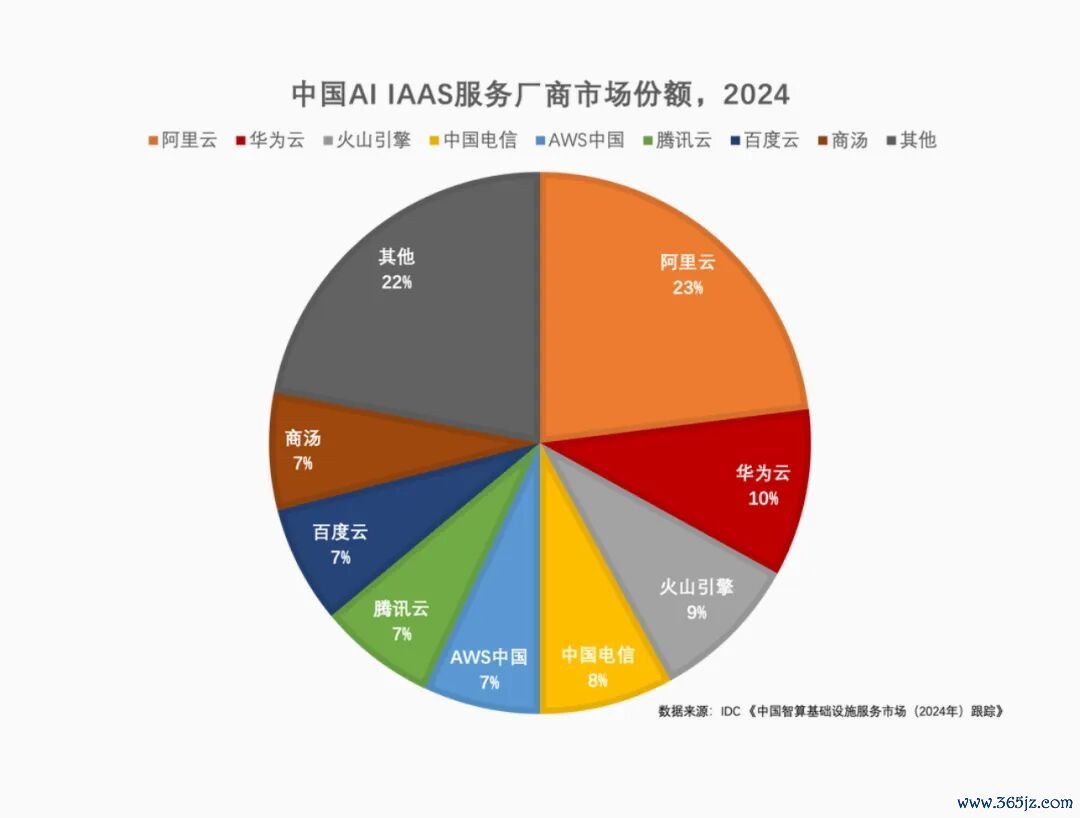

先看阛阓位置。IDC 2024年中国AI IaaS阛阓份额显露,阿里云占23%,华为云10%,火山引擎9%,中国电信8%,腾讯、百度、AWS中国、商汤均为7%。运营商诚然进入了Top5,但距离第一阵营仍有彰着差距。

凭证Omdia发布的《中国AI云阛阓,1H25》数据显露,到了2025年上半年,份额进一步向头部云厂商鸠合。阿里云占35.8%,火山引擎14.8%,华为云13.1%,腾讯云7%,百度智能云6.1%。运营商一经从Top5中跌出。这意味着,若是运营商拿不出“运营商专属赛说念”的智商,其在AI云阛阓中的份额还会连接被稀释。

更枢纽的是,互联网大厂一经先一步把模子职业作念成了用户看得懂、也更容易购买的套餐。举例阿里云百真金不怕火推出Token Plan,用Credits长入抵扣多模子耗尽;腾讯云大模子Token Plan提供Lite、Standard、Pro、Max四档,39元/月不错买3500万Tokens;百度千帆Coding Plan则作念成了40元和200元两档订阅。

这讲解,Token套餐化一经不仅仅开辟者阛阓里的计费款式,而是在变成AI职业走向群众阛阓的通用包装。

外部压力除外,运营商自身也到了必须换挡的时辰。

数据显露,2025年中国挪动营收10502亿元,同比增长0.9%;中国电信打算收入5296亿元,基本持平;中国联通营收3922亿元,博亚体育中国一站式服务官网同比增长0.7%。三家运营商的基本盘依然刚劲,但增长弹性正在变小。

与此同期,算力和智能业务正在成为新的增长口。中国挪动智算职业收入增速达到279%,中国联通东说念主工智能业务收入增长杰出140%,三家运营商2026年算力参加占比也齐提高到30%以上。增长点正在从传统通讯职业,转向算力、模子和智能期骗。

问题在于,AI云比拼的一经不仅仅机房、专线和GPU。它比的是模子智商、算力调度、推理资本、开辟者生态、行业期骗,以及职业反映速率。若是运营商还停留在“卖资源”的阶段,就会被互联网云厂商、模子公司和行业软件商同期挤压。

因此,运营商必须造一扇新的大门,朝上托住大模子,向下鼎新算力资源,中间再用Token套餐把用户、开辟者和企业畅达起来。

二、从云到AI,运营商更正的是什么?

博亚体育app官方网站那么,这扇“新大门”背后的施工图纸究竟是若何的?对运营商而言,从“卖流量”跳动到“卖Token”,到底需要将哪些杂沓的产业身分集成在沿途?

谜底取决于客户的需求之变。

昔日企业上云,向运营商买的是职业器、存储和网罗;如今企业落地AI,要的绝非一个孤苦孤身一人的模子接口,而是一套涵盖模子调用、算力调度、期骗接入到长入计费的完好意思体系。这就倒逼运营商必须从昔日的“卖云货架”,升级为“作念AI进口的总集成商”。

是以,当先要集成的即是模子。把多个通用模子、行业模子、自研模子和第三方模子接到一个长入进口里,让企业通过一个API或一个平台,就能完成模子调用、切换和经管。

其次要集成算力。AI算力比云计算资源更复杂,波及智算中心、国产芯片、GPU资源、异构调度、跨区域网罗和推理资本为止。运营商需要将散布在不同地区、不同芯片、不同平台上的算力,变成一张可调度、可计费、可保险的算力网罗。

第三要集成期骗和智能体。企业买AI,最终不是为了调用模子,而是为了矫正业务进程。客服、营销、研发、分娩、运维、审批、风控、学问经管,这些才是真的的落点。模子自己仅仅底层智商,惟有被封装成行业智能体、器具链和Skills包,才有可能进入企业的泛泛系统。是以,运营商不成只提供模子接口,百家乐IOS/Android通用版/手机app下载还要把大模子智商作念成面向政务、央国企、动力、交通、金融、医疗、教师等行业的期骗底座。匡助企业处治“AI若何真的进入业务”的问题。

第四要集成计费和运营,这是Token套餐真的有价值的方位。

要知说念,不同模子、不同算力、不同智能体任务,正本很难放在吞并个价钱体系里。一次问答、一次代码生成、一次文档处理、一次智能体实施,背后耗尽的模子和算力齐不相似。对企业来说,若是每一项齐单独采购、单独结算、单独经管,使用门槛就会变得很高。运营商需要把复杂资源作念成简便套餐。基于此用户不需设施略每次调用背后的复杂链路,只需要知说念我方买了些许额度、能用在哪些场景、超出后若何计费,从而匡助企业处治“AI能不成被限度化打算”的问题。

总的来说,这种“翻新”试验上是运营商重构AI职业的一种款式,即用模子洞开智商进口,用算力撑持底层供给,用智能体连络业务场景,用套餐完成交易闭环,再用安全合规托住政企客户的信任。

三、运营商,定位为AI时期的“脚手架”

顶层逻辑的解构仅仅第一步。当理思折射进现实,更具行业拷问感的落地清贫速即浮出水面,那就是面临如斯杂沓的算力、模子和期骗生态,运营商究竟具体该如何作念?

不错看到的是,运营商们正在搭建一套包含模子层、算力层、期骗层、计费层和安全合规层在内的,端到端的“五层脚手架”。

具体来看,模子层的中枢,是为止进口。

运营商很明晰,单靠自研模子很难全面追上面部互联网大厂,也莫得必要。是以遴荐了“自研基座保底+外部模子团员”的战略。中国电信的星辰、中国挪动的九天、中国联通的元景,认真稳住行业适配和自主可控的基本盘;同期,DeepSeek、腾讯混元、阿里通义千问、字节豆包、智谱GLM、Kimi等主流模子,也被接入长入平台。

以中国挪动MoMA为例,“模子联邦+智能路由”让用户在前端无须感知背后调用的是哪个模子,系统会凭证任务、资本和效劳自动分发。骨子上就是要让通盘模子齐从运营商的进口被分发。

模子要流转,底层就必须有算力撑持。算力层亦然运营商最有契机构筑护城河的方位。

要知说念运营商手里执着东数西算节点、主干网、专线资源、政企网罗和永恒诞生算力网罗的智商,这些智商无法短期复制。使得其在跨关节、跨芯片型号的长入调度上具备较大上风。不错看到的是,运营商正在把国产芯片、存量英伟达以及多家算力企业的异构资源连成一张网,造成很难攻破的壁垒。举例天翼云“一朵云”,挪动的“星罗”算网大脑。

算力之上,是期骗和智能体。

为了让客服、办公、营销、研发、运维、审批、风控这些进程真的跑起来。运营商运行鼓吹智能体框架的尺度化,如MobileClaw、TeleClaw、Uniclaw等,再配上行业Skills包。稀奇于为央国企和政企客户打造一个“AI期骗商店”,让AI智商快速拼装进既有的办公和分娩系统,以此匡助企业处治AI“若何进业务”的问题。

为了让期骗要流转起来,让高频、复杂的调用算得清账。运营商复用自身三十年计费(Billing)和CRM系统结出的枢纽创新。推出了肖似“天翼Token币”的机制,将不同模子、不同算力耗尽玄虚成长入的计费单元,径直把昔日的“流量包”逻辑无缝平移为“Token包”逻辑。这亦然为什么Token套餐能在整夜之间在世界马上铺开的底层原因。

交易闭环的终末一步是信任。

凭借“国度队”的身份,运营商自然主导着央国企算力池。通过等保、信创、真的数据空间的层层加固,筑起了互联网厂商很难打进来的“政企保留赛说念”。

如今,基于这套“脚手架”,运营商在智商侧一经铺得很广。

举例截止25年底,中国电信已领有自有智算43 EFLOPS,千里淀了110多个行业大模子、350多个智能体,职业了3.7万家客户,在央企中的AI渗入率高达85%;中国挪动的智算限度更是达到了61.3 EFLOPS,其MoMA平台团员了300多款模子,并将单元Token资本压低了约30%;中国联通也正朝着45 EFLOPS的智算见识迈进,数据显露其AI收入同比增幅高达147%。

四、Token经济下,运营商全面AII in AI

马斯克曾有一个判断:翌日Token会像流量相似被耗尽。

这句话放在今天看,一经不仅仅对AI使用款式的思象,而是在提前描摹一套新的产业计量逻辑。当视野从运营商的“自我重构”移开,投向更稠密的阛阓时,一幅由Token驱动的新产业图谱正在伸开。

昔日两年,AI行业的干线是模子竞赛。谁的参数更大,谁的推理更强,谁的多模态智商更完好意思,谁就更容易赢得阛阓精致力。但进入产业落地阶段后,竞争要点正在发生变化。企业真的模样的,不再仅仅某个模子有多聪惠,而是它能不成接入现存系统,能不成雄厚处理业务,能不成算清资本,能不成被审计和经管。

如何把模子变成企业泛泛可用、不竭可买、风险可控的分娩智商,成为卡点。而门槛低、可购买、可量化的智能智商,将成为刚需。

运营商翻新的这扇门,碰巧把模子、算力、网罗、安全和账单放进吞并个进口,让企业无须再行领略一整套复杂的AI本领栈,就能像采购通讯职业、云资源相似采购智能智商。这亦然Token套餐真的的产业价值。它名义上是额度,背后却可能成为AI职业的计量单元、结算单元和运营单元。

不错料思的是,今天的Token还像是一个通用包,翌日很可能连接分化成面向职工提效的办公包,面向研发团队的开辟者包,面向央国企和政务场景的专属模子包,面向金融、动力、交通、医疗、教师的行业智能体包。

不外,诚然“买Token像充话费相似简便”的远景很诱东说念主,但距离真的跑通还有很长一段路。运营商仍要面临几个硬问题,比如模子效劳是否实足好,智能体能否雄厚完成任务,推理资本能否不竭下落,客户愿不肯为永恒使用付费,以及这些参加终末能不成变成可不雅收入。

是以,运营商的赢输手不在于谁先推出Token套餐,也不在于套餐价钱有多低,而在于能否把“AI接入”作念成一种可计量、可账单化、可运营、可保险的电信级职业。若是这一步走通,运营商在AI产业里的变装就不再仅仅卖云资源、卖专线、卖算力池,而会成为产业AI落地过程中阿谁真的的基础门径提供者。

到其时百家乐IOS/Android通用版/手机app下载,AI对企业来说,也许就不再是一项需要反复论证的新本领,而会变成像水、电、网罗相似,不错接入、不错计费、不错不竭使用的分娩身分。